De WBSO bestaat al sinds 1994 en is formeel geen subsidie maar een fiscale stimuleringsmaatregel waarbij het voordeel via de belastingaangifte wordt verrekend. De regeling kan daarom dikwijls gecombineerd worden met andere subsidies waarbij u soms voor dezelfde activiteiten zowel een WBSO-korting alsook een subsidiebedrag ontvangt. Het voordeel is dus geen cash-bedrag dat op een bankrekening wordt gestort maar een verklaring waarop staat dat er minder belasting hoeft te worden betaald.

Het aanvraagproces van de WBSO is verder wél hetzelfde als dat van een subsidie. Een aanvrager stelt een bondig plan op van de projecten die hij gaat uitvoeren en dient deze aanvraag in ter goedkeuring. Vervolgens wordt de aanvraag behandeld door de RVO en volgt hieruit een goedkeuring, een gedeeltelijke goedkeuring óf een afkeuring van de projecten.

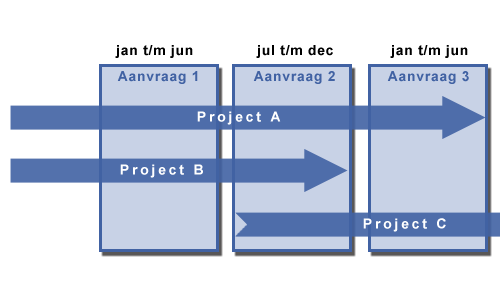

Een aanvraag wordt ingediend voor een periode van 12 maanden (binnen een kalenderjaar) en een bedrijf mag maximaal 4 aanvragen per jaar indienen. Dit gaat echter over de aanvraag zelf. De projecten die in de aanvraag staan beschreven kunnen vaak meerdere jaren doorlopen. Hierbij kunnen de projecten telkens worden verlengd mits zij aan de voorwaarden blijven voldoen. In de praktijk betekent dit dat bedrijven vaak meerdere jaren achter elkaar van deze regeling gebruik kunnen maken.

Veel bedrijven kiezen er overigens voor om gedurende het jaar nieuwe aanvragen in te dienen waarbij projecten of S&O uren worden toegevoegd. Dit is meer werk dan een aanvraag voor het gehele jaar maar stelt hen in staat om de plannen telkens bij te stellen. Het aanvragen van korte periodes is soms ook problematisch omdat het kan voorkomen dat de voorgaande aanvraag nog niet is goedgekeurd wanneer de nieuwe aanvraag alweer moet worden ingediend.

Bij de WBSO-subsidie wordt onderscheid gemaakt tussen inhoudingsplichtigen en belastingplichtigen. Een inhoudingsplichtige heeft personeel op de loonlijst staan waarvoor zij verplicht is maandelijks loonheffing af te dragen. Hierbij gaat het meestal om bv’s maar ook een vof of een eenmanszaak kan personeel op de loonlijst hebben staan. Ook een holding kan volgens de regeling subsidie aanvragen mits hier personeel op de loonlijst staat en er R&D plaatsvindt. Een belastingplichtige is een zelfstandige (eenmanszaak of vennoot in een vof) die volgens de inkomstenbelasting aangifte doet.

Er zijn grote verschillen in aanvraagdeadline, subsidiebedragen en verrekening tussen de twee typen aanvragers. In deze kennisbank wordt per onderwerp aangegeven wat precies deze verschillen zijn.

Omdat een vof ook personeel op de loonlijst kan hebben staan, zijn er ook hybride vormen mogelijk. De RVO behandelt dergelijke aanvragen doorgaans alsof het aparte aanvragen betreffen voor enerzijds de medewerkers en anderzijds de zelfstandigen.

Daarnaast kent de WBSO-regeling verschillende typen R&D-projecten waarvan de voorwaarden verschillen:

- Ontwikkeling van technisch nieuwe (onderdelen van):

- Fysieke producten;

- Fysieke productieprocessen;

- Technisch- wetenschappelijk onderzoek (TWO): verklarend technisch onderzoek.

Met fysiek bedoelt de RVO tastbare zaken zoals consumentenproducten, machines, constructies, mechanieken, etc.